После изучения курса Бухгалтерский учет студент должен знать нормативные акты по бухгалтерскому учету и аудиту, учетную политику организации и ее основные элементы методику формирования показателей в системе синтетического и аналитического учета и отчетности понимать экономический смысл содержания бухгалтерской отчетности, как информационной базы финансового анализа уметь ориентироваться в унифицированных формах первичной учетной документации отчетливо представлять взаимосвязь информационных потоков уметь внедрять передовые формы бухгалтерского учета с использованием компьютеров видеть перспективы совершенствования бухгалтерского учет и аудита. [c.49]

СОДЕРЖАНИЕ ДИСЦИПЛИНЫ Тема 1. Учетная политика фирмы. [c.50]

Общие положения учетной политике. Формирование учетной политики. Методический аспект учетной Политики. Организационно-технический аспект учетной политики. [c.50]

Положение по бухгалтерскому учету Учетная политика организации ПБУ 1/98 (утв. приказом Минфина России от 9.12.98 г. [c.56]

Квартальная и годовая отчетность страховых организаций. Задачи и сущность бухгалтерской отчетности. Источники информации. Учетная политика страховых организаций. Понятие финансовой устойчивости страховой компании. Платежеспособность страховой организации. Чистые активы страховой компании. [c.60]

Формирование учетной политики. [c.65]

Понятие и причины разработки международных стандартов финансовой отчетности. Перечень действующих международных стандартов. Структура международных стандартов. Основные принципы международных стандартов. Международные стандарты, определяющие учетную политику. Международные стандарты по материальным ценностям и нематериальным активам. Международные стандарты отражающие движение денежных потоков. Международные стандарты по регулированию учета инвестиций. Международные стандарты по налогам, ценным бумагам и финансовым показателям. [c.157]

Разработка учетной политики предприятия. Допущение временной определенности факторов хозяйственной деятельности. Отражение амортизации основных производственных фондов. Резервы предприятия. Определение себестоимости материальных ресурсов, списываемых на производство. [c.251]

УЧЕБНАЯ ПРОГРАММА ПО ДИСЦИПЛИНЕ УЧЕТНАЯ ПОЛИТИКА ФИРМ [c.463]

Основной целью курса Учетная политика фирмы является формирование знаний организационно-технических и методологических аспектов учетной политики предприятия. [c.463]

Курс Учетная политика фирмы базируется на знаниях, полученных в области бухгалтерского учета и налогообложения. [c.463]

В результате изучения данной дисциплины студент должен знать вопросы государственного регулирования данной проблемы, требования, предъявляемые к учетной политике фирмы, должен иметь представление об организационно-технических аспектах учетной политики, а также методических аспектах в области бухгалтерского учета и налогообложения, знать варианты учета тех или иных видов имущества и финансовых результатов, преимуществ и недостатков тех или иных вариантов. [c.463]

Тема 1. Требования, предъявляемые к учетной политике. [c.464]

Тема 2. Организационно-технические аспекты учетной политики. [c.464]

Учетная политика по учету основных средств. Учетная политика пот учету нематериальных активов. Учетная политика по учету финансовых вложений. Учетная политика по учету использования прибыли. Учетная политика по резерву по сомнительным долгам. Учет курсовых разниц. Варианты учета и начисления амортизации МБП. Способы распределения косвенных расходов между объектами калькуляции. Порядок учета и списания расходов будущих периодов. Учет приобретения и заготовления материалов. Оценка запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов. Оценка незавершенного производства готовой продукции товаров (для предприятий торговли). Вариант учета выпуска готовой продукции Учет финансовых результатов при выполнении договоров долгосрочного характера. [c.464]

Положения по бухгалтерскому учету Учетная политика предприятия , приказ Минфина РФ № 100 от 28.07.94. [c.465]

Далее в работе рассмотрены соотношения показателей производительности и оборачиваемости оборотных средств, основные факторы их изменения, в частности, влияние, оказываемое на показатели эффективности ресурсов изменениями в учете основных средств, а также изменениями других элементов учетной политики предприятия. [c.126]

Учетная политика предприятия должна определять правила и порядок учета и приобретения материальных ценностей и их оценки, учета затрат на производство и калькулирования себестоимости продукции, ее оценки реализации, критерии отнесения предметов к основным средствам и малоценным и [c.157]

УЧЕТНАЯ ПОЛИТИКА КАК ФАКТОР ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ [c.18]

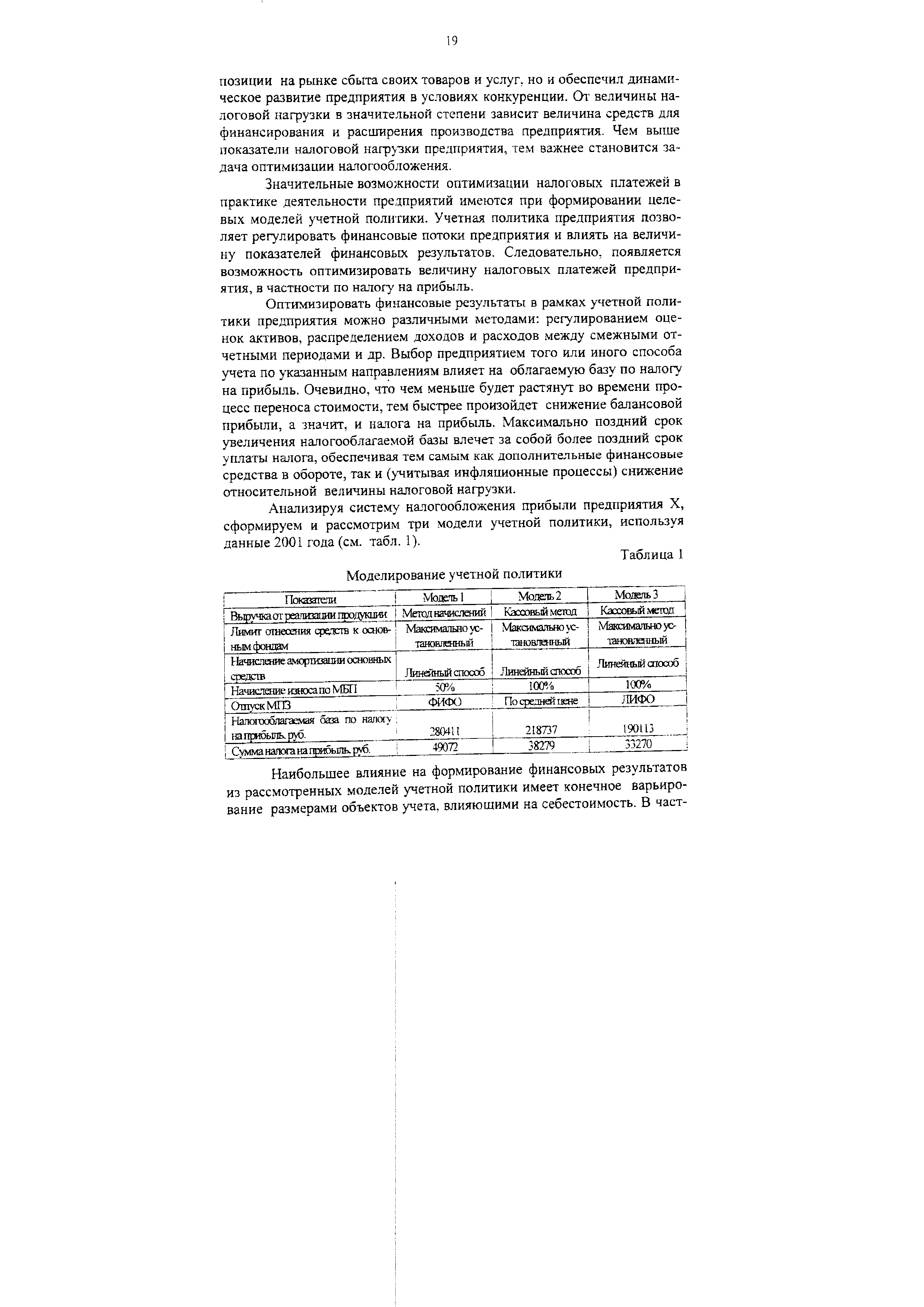

Значительные возможности оптимизации налоговых платежей в практике деятельности предприятий имеются при формировании целевых моделей учетной политики. Учетная политика предприятия позволяет регулировать финансовые потоки предприятия и влиять на величину показателей финансовых результатов. Следовательно, появляется возможность оптимизировать величину налоговых платежей предприятия, в частности по налогу на прибыль. [c.19]

Оптимизировать финансовые результаты в рамках учетной политики предприятия можно различными методами регулированием оценок активов, распределением доходов и расходов между смежными отчетными периодами и др. Выбор предприятием того или иного способа учета по указанным направлениям влияет на облагаемую базу по налогу на прибыль. Очевидно, что чем меньше будет растянут во времени процесс переноса стоимости, тем быстрее произойдет снижение балансовой прибыли, а значит, и налога на прибыль. Максимально поздний срок увеличения налогооблагаемой базы влечет за собой более поздний срок уплаты налога, обеспечивая тем самым как дополнительные финансовые средства в обороте, так и (учитывая инфляционные процессы) снижение относительной величины налоговой нагрузки. [c.19]

Анализируя систему налогообложения прибыли предприятия X, сформируем и рассмотрим три модели учетной политики, используя данные 2001 года (см. табл. 1). [c.19]

| Таблица 1 Моделирование учетной политики |  |

Рассчитаем изменение налоговой нагрузки на предприятии по налогу на прибыль с учетом изменений в учетной политике предприятия и введения новой налоговой ставки по прибыли - 24%. В расчет примем налоговые издержки, возмещаемые за счет чистой прибыли. Все данные, необходимые для расчета сведем, в табл. 2. [c.20]

Показатели Вторая модеть учетной политики Треля модель учетной политики [c.20]

Налоговые издержки, возмещаемые за счет чистой прибыли на 1 рубль товарной продукции (НИ п ) наиболее значительны при ставке налога на прибыль 35% и составляют 0.54 руб., что на 0,33 руб. больше НИ)рп при использовании льготного налогообложения. Использование оптимальной учетной политики увеличивает себестоимость реализованной продукции, что приводит к снижению налогооблагаемой прибыли на 28514 рублей, или на 13%. Налог на прибыль под влиянием этого фактора снизится на 4990 рублей. Однако введение нового Налогового кодекса устанавливает налоговую ставку 24%, при этом отменяя все льготы по налогу на прибыль. Под влиянием этих изменений налог на прибыль увеличится на 12357 рублей. Итоговое изменение налога на прибыль составляет 7367 рублей. [c.20]

Новый план счетов бухгалтерского учета разработан в рамках программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной в январе 1998 года. В соответствии с Инструкцией по применению нового Плана счетов/1/ информация о затратах по обычным видам деятельности может формироваться с применением счетов 20-29 или 20-39. Последний вариант предполагает применение подхода к учету затрат с параллельной системой счетов финансового и управленческого учета. При этом счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также определения себестоимости продукции, работ, услуг. Счета 30-39 предназначаются для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью отражающих счетов. При таком варианте учета состав и методика использования счетов устанавливаются организацией самостоятельно, исходя из особенностей деятельности, структуры производства и организации управления. До настоящего времени отсутствуют рекомендации Министерства финансов Российской Федерации относительно использования этого варианта учета. Выбранный вариант учета необходимо отразить в учетной политике предприятия. [c.101]

ПРЕДЪЯВЛЯЕМЫХ К УЧЕТНОЙ ПОЛИТИКЕ, [c.214]

Вступление в силу главы 25 Налогового кодекса Российской Федерации (НК РФ) Налог на прибыль организаций (от 06.08.01, №110-ФЗ) привело к тому, что на предприятиях (в организациях) возникла необходимость в ведении наряду с бухгалтерским учетом налогового учета. Для этого предприятия и организации должны формировать учетную политику как в целях бухгалтерского учета, так и в целях налогообложения. [c.214]

Прежде чем разрабатывать учетную политику в целях бухгалтерского учета и в целях налогообложения, целесообразно сопоставить требования, предъявляемые к каждой из них. [c.214]

I. Согласно Положению по бухгалтерскому учету (ПБУ 1/98 от 09.12.98 г., № 60н) учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе требований данного ПБУ. В главе 25 НК не указано, на кого возложена обязанность по формированию учетной политики. [c.214]

На четвертом этапе необходимо разработать учетную политику, где должны быть отражены принципы ведения бухгалтерского и налогового учета. [c.349]

В значительной степени размер налога на имущество зависит от принятых в учетной политике принципов оценки производственных запасов. [c.11]

Положение по бухгалтерскому учету Учетная политика организации ПБУ 1/98 утверждено приказом Минфина РФ от 09.01.1998 г. (в ред. приказа Минфина РФ от 30.12.1999 г. № 107н). [c.415]

ПБУ1/94 (Положение по бухгалтерскому учету Учетная политика предприятия ). Взаимосвязь бухгалтерского учета и учетной политики фирмы. [c.464]

Хабарова Л.П., Учетная политика коммерческих фирм в 1998 году, М. ЗАО Бухгалтерский бюллетень, 1998. [c.465]

Таким образом, рассмотрены возможности минимизации налоговых платежей предприятия на основе трех моделей бухгалтерского учета. Однако возможностей моделирования учетной политики значительно больше, так как сочетание вариантов дает возможность получить множество комбинаций, кажаш из которых составляет отдельную модель учета. В результате у предприятия появляется возможность оптимизиро- [c.20]

Еще одной экономической категорией, требующей изучения, является чистая прибыль. Экономическое содержание указанного понятия определено международным стандартом № 8 "Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике" "Чистая прибыль - сумма прибыли, остающейся в распоряжении предприятия после уплаты налогов и прочих сборов из нее". Таким же образом трактуют понятие чистой прибыли не только за рубежом, но и отечественные авторы В.В. Качалин, И.А. Бланк, В.А. Терехова, Н.С. Стражева, Г.В. Савицкая, А.И. Прищепа и др., с чем согласен автор. [c.39]

Смотреть страницы где упоминается термин Учетная политика

: [c.158] [c.54] [c.305] [c.305] [c.21]Смотреть главы в:

Международные стандарты финансовой отчетности -> Учетная политика

Самоучитель по бухгалтерскому учету Изд.7 -> Учетная политика

Теория бухгалтерского учета -> Учетная политика

Справочник бухгалтера и аудитора -> Учетная политика

Краткий самоучитель по бухгалтерскому учету Изд2 -> Учетная политика

Настольная книга бухгалтера и аудитора (1998) -- [ c.499 ]

Справочник бухгалтера и аудитора (2001) -- [ c.0 ]