В сфере финансов субъектов хозяйствования правовые основы управления финансами регулируются нормами Гражданского кодекса РФ, определяющими правила организации финансово-хозяйственной деятельности субъектов хозяйствования всех организационно-правовых форм федеральными законами об акционерных обществах, государственных (муниципальных) унитарных предприятиях, обществах с ограниченной ответственностью финансовым законодательством и ведомственными нормативно-правовыми актами, регулирующими отношения по мобилизации субъектами хозяйствования дополнительных финансовых ресурсов на финансовом рынке. [c.78]

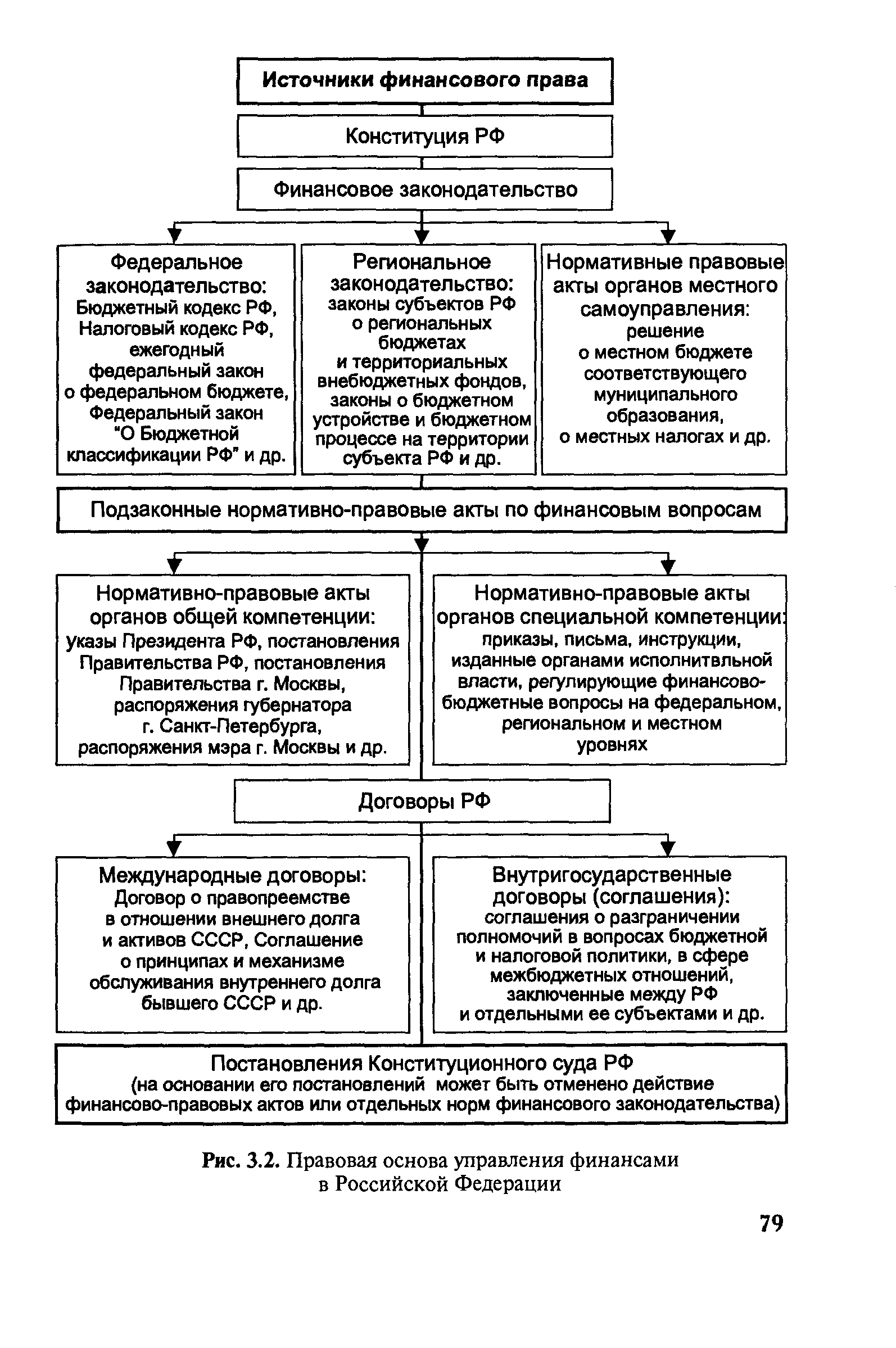

Совокупность всех финансовых правовых актов, источников финансового права, которая составляет правовую основу управления финансами в РФ, изображена на рис. 3.2. [c.78]

| Рис. 3.2. Правовая основа управления финансами в Российской Федерации |  |

Другое важное направление совершенствования управления финансами бюджетных учреждений связано с реструктуризацией бюджетного сектора экономики. В рамках этого процесса предполагается преобразование части бюджетных учреждений, способных функционировать в рыночной среде и формировать свои финансовые ресурсы не только за счет бюджетных, но и внебюджетных средств, в иные организационно-правовые формы (специализированные государственные (муниципальные) некоммерческие организации, государственные (муниципальные) автономные некоммерческие организации и др.). Данные организационно-правовые формы не предусмотрены гражданским законодательством, что потребует внесения в него изменений в части определения правового статуса организаций этих форм. При этом бюджетные учреждения, которые не поменяют свой правовой статус, потеряют право на самостоятельное распоряжение средствами, мобилизованными за счет внебюджетных источников, и их финансирование будет осуществляться только за счет бюджетных средств на основе принципов сметного финансирования. [c.249]

Финансовая служба предприятий — субъект управления финансами (денежными отношениями) предприятия система, создающая (на основе действующей нормативно-правовой базы, знаний и опыта работников) и использующая финансовый механизм предприятия для обеспечения эффективной деятельности, хорошего финансового состояния. [c.15]

Приоритетное положение института федерального казначейства в системе финансовых органов страны требует создания прочной нормативно-правовой основы для его эффективного функционирования и наделения соответствующими полномочиями в области регулирования исполнения бюджета и управления государственными финансами. Это подразумевает принятие федерального закона о казначействе и его согласование с существующим законодательством, в частности, с Бюджетным кодексом. [c.214]

Министерство финансов является по существу межотраслевым, координирующим органом государственного управления, через него проходят финансовые потоки. Правовая основа его деятельности — Бюджетный кодекс РФ. Министерство разрабатывает проект федерального бюджета, координирует деятельность федеральных исполнительных органов по обеспечению платежей в бюджет, осуществляет государственный финансовый контроль, участвует в формировании единой политики цен. Оно регистрирует выпуск ценных бумаг, выдает лицензии страховым компаниям, контролирует сделки с драгоценными материалами и камнями, устанавливает порядок ведения бухгалтерского учета, по заявкам Центрального банка РФ (Банка России) организует изготовление денежных знаков, орденов и медалей, а также выполняет некоторые другие функции, связанные с денежным обращением. Нормативные правовые акты Министерства финансов, зарегистрированные в Министерстве юстиции, обязательны к исполнению на всей территории Российской Федерации. [c.164]

КОЛЛАПС ИМПОРТА - кризис внешней задолженности, невозможность рассчитываться с кредиторами, и отсюда К. и., без которого многие производства просто останавливаются. В сентябре 1991 г. наша страна (бывший СССР) столкнулась с тремя тяжелейшими проблемами. Первая — полный развал бюджета и расстройство финансов. Вторая — кризис внешней задолженности, невозможность рассчитываться с кредиторами, и отсюда, как уже говорилось, — Коллапс. И третье — развал натурально-вещественного механизма распределения и управления через фонды, лимиты, наряды, которые худо-бедно действовали до середины 1991 г. КОЛЛЕКТИВНОЕ ПРЕДПРИЯТИЕ -предприятие, осуществляющее предпринимательскую деятельность на основе находящегося в его собственности имущества, разделенного в порядке, предусмотренном уставом предприятия на вклады всех его работников. Правовое положение К. п. определяется законодательными актами. [c.103]

Финансовое право находится в тесной связи с гражданским правом, поскольку в его предмет среди имущественных отношений входят и денежные отношения. Кроме того, государственные органы, в том числе финансовые, осуществляя государственное регулирование и управление в сфере финансов, одновременно выступают в качестве юридических лиц. Поэтому вместе с выполнением ими функций по мобилизации и распределению государственных денежных средств вступают и в отношения на основе договора (например, договор ссуды, договор хранения и др.). Для таких отношений характерно равенство, экономическая обособленность сторон, и в предмет финансово-правового регулирования они не входят. [c.50]

Действенность бюджета зависит от прочности его законодательных основ, а также от вспомогательных нормативных положений и административной практики. Относительная значимость кодифицированных законов о бюджете, нормативных положений и административной практики существенно различается по странам. Во вставке 5 представлен краткий обзор различных традиций в области бюджетного законодательства. Несмотря на эти различия, существуют важные элементы, которые должны присутствовать во всех правовых/административных системах. Государственные средства могут расходоваться только согласно закону бюджет должен быть полным, охватывающим все операции центрального правительства (хотя, возможно, проводимые через различные фонды) бюджетные операции должны отражаться на валовой основе министр, ответственный за государственные финансы, должен быть наделен действительными полномочиями по управлению бюджетным процессом отдельные учреждения должны нести ответственность за собираемые и/или используемые ими средства в положениях о резервах на непредвиденные расходы или о резервных фондах [c.19]

Российская налоговая практика нуждается в интегрированных правилах решения проблем правового регулирования бюджетно-налоговых правоотношений, которые может обеспечить лишь КГДР. (Речь об этом документе шла выше.) Основу государственных финансов составляют налоги, займы и расходы. Эти категории напрямую определяются состоянием экономики, поэтому они должны рассматриваться как основной элемент государственного управления и регулирования экономики в целом. Нормы такого регулирования должен определять именно КГДР во избежание разных толкований требований к налогам, займам и расходам, имеющих место в настоящее время. [c.158]

Переход России к рыночным отношениям и отказ от единой государственной формы собственности уже в начале 1990-х годов поставил государство перед необходимостью защиты своих финансовых интересов. Кассовое исполнение бюджетов всех уровней через Центральный банк России и коммерческие банки оказалось без должного контроля со стороны государства. Банковская система претерпевала кардинальные изменения и перестала быть только государственной, более того, для ее развития отвлекались и использовались финансовые средства государства. Чрезвычайно актуальным стало обеспечение учета, подконтрольности, защищенности и управляемости финансовыми ресурсами государства. Объективно сложилась необходимость создания органов исполнительной власти, способных обеспечить реализацию требований государства по управлению финансами бюджетной системы страны. История развития экономических отношений в России имеет пример такой системы учреждений. С 1821 по 1917 год главное счетоводство всех приходов и расходов осуществлялось Департаментом Государственного казначейства. Все развитые страны осуществляют исполнение государственных бюджетов через систему казначейств Швеция, США. Израиль, Австралия, Германия и т.д. В 1992 году и в России начался процесс формирования такой системы органов исполнительной власти федерального уровня — территориальных органов Федерального казначейства. Правовой основой их создания и деятельности Явились Указ Президента Российской Федерации1 и Положение о Федеральном казначействе 2. [c.137]

С отходом от абсолютизма и по мере укрепления государственно-властных форм управления налогообложение выстраивается в систему, подчиняющуюся установленному в государстве правопорядку. Исторически государственные финансы и их масштабная часть — налоги регламентировались специальными юридическими нормами. С течением времени правоприменительная практика в области государственных финансов осмысливалась с теоретических позиций, устанавливались ее связи с экономическими тенденциями общественного развития, отслеживались закономерности и в конечном счете формулировались законы. Постепенно таким образом закладывались основы финансового права. Однако достаточно долго финансовое право не являлось самостоятельной отраслью науки, поскольку финансовые явления всегда относились к области публичного права. Только с конца XIX в. финансовое право конституировалось в самостоятельную отрасль науки. Финансовое право охватывало всю сферу формирования доходов государства, включая и налоги. Практически до сегодняшних дней положения финансового права распространяются на сферу правового регламентирования налоговых отношений. О налоговом праве как относительно самостоятельной отрасли права не заявлялось вплоть до 90-х годов. В правоприменительной практике налоговое право до [c.113]

Обращаясь к историческому аспекту возникновения финансового права как самостоятельной науки, следует отметить, что ее основы были заложены в существовавшей с XVI в. камералистике, изучавшей главные закономерности, влияющие на эффективное ведение дворцового хозяйства, и исследовавшей вопросы государственного управления, государственных финансов, экономики, аграрного дела, торговли и другие. Во второй половине XIX в. стали появляться научные работы, в которых большое внимание уделялось правовым вопросам, а к концу того же столетия в России появились самостоятельные научные исследования по финансовому праву1. В то же время в России до 1917 г. финансовая и финансово-правовая наука не были разграничены и составляли единое целое. В большинстве университетов Российской империи они рассматривались в рамках единого курса, который в зависимости от учебного заведения назывался либо финансовое право , либо финансовая наука , а ученые того времени в большинстве своем рассматривали термины финансовое право и финансовая наука как тождественные2. Однако необходимость упорядочения процесса управления финансовыми отношениями в государстве с помощью введения единых правил и приемов их организации, осуществления и контроля за соблюдением этих правил предопределила формирование самостоятельной науки финансового права. [c.72]