Например, интересен для размышления японский принцип пяти С . Это не те четыре С , которые сегодня часто обсуждаются в отечественной литературе самостоятельность, самоокупаемость, самофинансирование, самоуправление. Это не семь С , обеспечивающих эффективность управления корпорацией, которые широко вошли в управленческий лексикон во всем мире [c.23]

Система управления финансами — четвертый важнейший блок (подсистема) системы управления корпорацией. Ей посвящена гл. 12. Этот материал может оказаться наиболее сложным для читателя, так как способы финансирования деятельности и развития предприятий в народном хозяйстве достаточно специфичны, они значительно отличаются от используемых в промышленно развитых странах. Но и с этим материалом целесообразно разобраться, учитывая то обстоятельство, что в рамках перестройки управления народным хозяйством порядок и способы финансирования [c.25]

Если я как держатель акций трачу много энергии и средств на получение информации об управлении корпорацией, то такая информация вполне могла бы быть полезной для других инвесторов. Но еще не ясно, каким образом я бы смог возместить свои издержки. По существу получение информации такого рода связано с экономией от масштаба, и не понятно, как подобная информация может продаваться. Данные обстоятельства превращают информацию в общественное благо, о котором мы подробно поговорим в следующей главе. Здесь же мы можем видеть, что, поскольку нет оснований ожидать возникновения конкурентного рынка информации, менеджеры могут преследовать свои цели, отличающиеся от максимизации прибыли, без риска потерять свою работу. [c.475]

Имеются, однако, некоторые важные факторы, ограничивающие возможности менеджеров отклоняться от целей собственников. Во-первых, держатели акций могут выражать недовольство, если они чувствуют, что управляющие ведут себя неподобающим образом, а в исключительных случаях они могут сменить текущее руководство (возможно, при помощи совета директоров корпорации, чья обязанность заключается в наблюдении за поведением менеджеров). Во-вторых, в управлении корпорацией могут развиваться сильные рыночные начала. Если при плохом управлении фирмой становится реальным переход контроля в руки собственников, то у менеджеров появляется серьезный стимул к максимизации прибыли. В-третьих, может существовать хорошо развитый рынок менеджеров. Если те из них, кто максимизирует прибыль, пользуются спросом, то они получат высокие оклады, что в свою очередь вызовет желание у других менеджеров придерживаться той же цели. [c.476]

Полная себестоимость включает, помимо производственных затрат, еще и внепроизводственные маркетинговые расходы и затраты по управлению на вышестоящих уровнях управления корпорацией, распределяемые по предприятиям. [c.255]

Планирование и прогнозирование финансовой стороны деятельности корпораций. Финансовое управление корпорации разрабатывает финансовые планы, которые представляют собой прогнозы объема производства и реализации продукции, развития научно-технического прогресса, внедрения новых управленческих решений и финансовых ресурсов их обеспечения (на один год и пять лет). Такие финансовые планы определяются для каждого подразделения корпорации, т.е. для отдельных фирм в рамках корпорации и для отдельных отраслевых управлений (департаментов) внутри одной фирмы. Главные показатели в процессе финансового планирования объем реализации продукции, прибыль, капитальные вложения. [c.96]

Одна из проблем федерального бюджета — повышение отдачи от использования государственной собственности. Необходимо повысить персональную ответственность представителей государства в органах управления корпораций, доля акций которых принадлежит государству, за эффективное использование активов, налаживание кооперационных связей и создание условий для привлечения инвестиций. Следует обеспечить поступление в бюджет дивидендов, арендной платы от использования государственного имущества. Для этого целесообразно активизировать работу Центрального фонда хранения и обработки информации фондового рынка — Центрального депозитария и единой национальной депозитарной системы, сформировать систему доверительного управления государственными пакетами акций и другой собственностью, создать полный реестр объектов недвижимости, включая незавершенное строительство на федеральном и региональном уровнях, обеспечить подтверждение прав Российской Федерации на зарубежную собственность и повышение эффективности ее использования. [c.53]

Существуют три основных аппарата управления корпорацией собрание акционеров, совет директоров и высшие менеджеры корпорации. Акционеры выбирают совет директоров, который в свою очередь назначает высших менеджеров, осуществляющих общее руководство корпорацией. Таким образом, отделение собственников от управления компанией считается одним из наиболее ярких отличий корпорации от единоличного владения и товарищества. [c.104]

Закон о компаниях Новой Зеландии 1955 г. был разделен в 1993 г. на два новый Закон о компаниях и Закон о финансовой отчетности, которые вступили в силу с 1 июля 1994 г. Закон о компаниях расширил сферу деятельности аппарата управления корпорациями, а Закон о финансовой отчетности дал юридическую поддержку одобренным стандартам бухгалтерского учета. Вместе эти два Закона осуществили важную и давно просроченную увязку требований к бухгалтерской отчетности. [c.63]

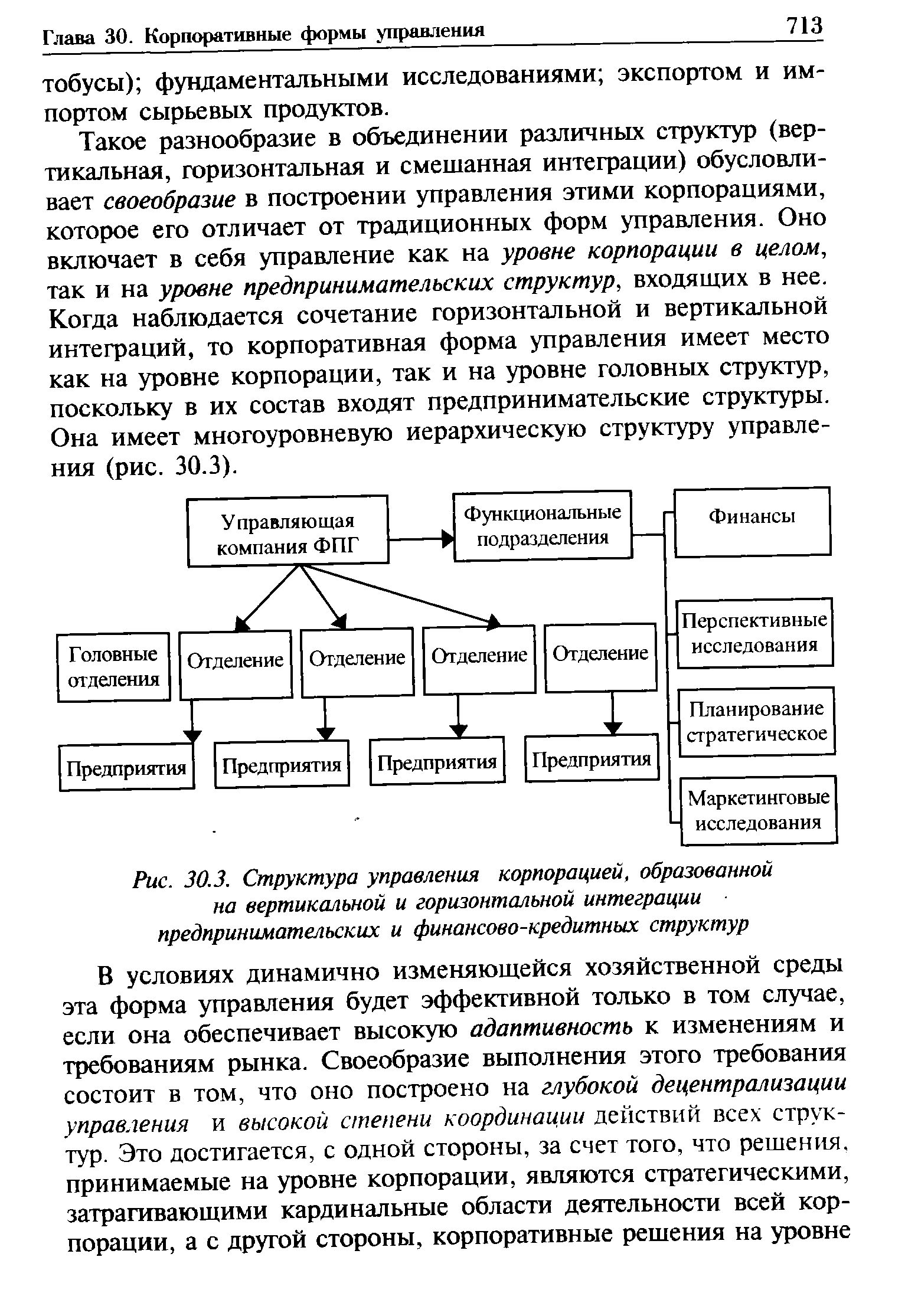

| Рис. 30.3. Структура управления корпорацией, образованной |  |

Высшим органом управления корпорацией, как это следует из рис. 32.4, является правление акционеров, которое избирает совет директоров ОАО, являющийся высшим исполнительно-распорядительным органом, во главе которого назначается президент компании. [c.750]

Советы при президенте компании являются совещательными органами. Они вырабатывают коллективное мнение специалистов в разных областях по вопросам стратегического управления корпорацией. [c.750]

Наиболее существенное следствие корпоративной реструктуризации 1980-х годов - формирование нового подхода к управлению корпорациями, в рамках которого основной целью бизнеса является рост стоимости компании. Кроме того, была продемонстрирована неэффективность конгломератов корпорации отказались от концепции финансовой самодостаточности (тенденции компаний создавать свой внутренний рынок капиталов для новых инвестиций и финансирования роста) произошло осознание необходимости обновления корпораций и поиска устойчивых конкурентных преимуществ. [c.389]

Наблюдательный совет является основным механизмом реализации принципа социального взаимодействия при управлении корпорацией. Согласно закону о социальном взаимодействии (1976), половина членов наблюдательного совета избирается трудовым коллективом, если в компании работает более 2 тыс. человек. В случае меньшей численности персонала трудовой коллектив избирает Д членов наблюдательного совета. Другая часть наблюдательного совета избирается акционерами. Численный состав наблюдательного совета колеблется в различных корпорациях от 9 до 22 человек. Наблюдательный совет отвечает за подбор, назначение и смену членов управленческого совета, утверждение баланса и годового отчета компании, дивидендную политику и утверждает основные капитальные затраты. Вопрос о закрытии предприятия также в компетенции наблюдательного совета. [c.391]

Класс "корпоративные системы" (системы автоматизации и управления корпорацией, компанией, финансовой группой и т.п.) включает в себя значительно больше функций, чем, скажем, просто управление предприятием. Корпорация может объединять различные управленческие, производственные, финансовые и другие структуры, юридические лица, иметь несколько территориально удаленных филиалов, предприятий, торговых фирм, занимающихся самыми разнообразными видами деятельности (производственной, строительной, добывающей, банковской, страховой и пр.). Здесь на первый план выходят скорее проблемы правильной организации информационного обеспечения уровней иерархии, агрегирования информации, ее оперативности и достоверности, консолидации данных и отчетов в центральном офисе, организации доступа к данным и их защиты, технологии согласованного обновления единой информации общего доступа. В качестве компонентов системы присутствуют функционально полная подсистема бухгалтерского учета с возможностью использования различных международных стандартов подсистемы оперативного, производственного учета, учета кадров, различные подсистемы управления, делопроизводства и планирования, анализа и поддержки принятия решений и пр. Как видим, бухгалтерская составляющая в такой системе не является главенствующей, подобные разработки ориентированы больше на руководителей компаний и управляющих разных уровней. В такой системе важнее взаимосвязь и согласованность всех составных частей, непротиворечивость их данных, а также эффективность применения системы для управления компанией в целом. [c.371]

Концепция чистой приведенной стоимости предполагает целесообразным разделение функций владения и управления корпорацией. Менеджер, инвестирующий только в активы с положительной чистой приведенной стоимостью, лучшим образом действует в интересах каждого из владельцев фирмы — несмотря на различия в их богатстве и вкусах. Это возможно благодаря существованию рынка капиталов, что позволяет каждому акционеру создавать собственный инвестиционный портфель в соответствии со своими потребностями. Например, фирме нет необходимости подстраивать свою инвестиционную политику так, чтобы последующие потоки денежных средств соответствовали предпочитаемым акционерами временным моделям потребления. Акционеры могут перемещать средства вперед или назад во времени по своему желанию, если они имеют свободный доступ к рынкам капиталов. На самом деле их модель потребления определяется только двумя обстоятельствами их личным богатством (или отсутствием такового) и процентной ставкой, по которой они могут брать или предоставлять займы. Финансовый менеджер не в состоянии влиять на процентную ставку, но в его силах способствовать увеличению богатства акционеров. Сделать это можно, инвестируя в активы с положительной чистой приведенной стоимостью. [c.24]

Рассматриваемые изменения в организационной структуре позволяют ускорить процесс от разработки до выхода конкретного продукта на рынок в среднем в три раза быстрее, чем раньше. Процесс перехода от одной организационной схемы к другой не должен проводиться радикально. В случае, если структура управления корпорации организована по функциям, необходимо включать сотрудников в команды, объединяющие отдельные подразделения и функции. Даже если в течение нескольких лет в корпорации все еще будет существовать в той или иной мере формальная функциональная структура, люди, вероятно, будут уже достаточно готовы, чтобы большую часть времени работать вне своих прежних функций. [c.47]

Руководящий персонал компании, отделившейся от большой корпорации, был хорошо подготовлен для составления бизнес-планов. Пожалуй, эти планы более строги, чем те, которые обсуждаются в бизнес-школах и на специальных семинарах. Находясь в условиях, определяемых интересами работы и собственной карьеры, менеджеры корпорации должны оценивать бизнес-планы отделов и департаментов корпорации, которые борются за деньги из одного и того же фонда. Следовательно, разработчики бизнес-плана должны рассматривать само управление корпорации в той же роли, что и внешних инвесторов. Находясь внутри этого бизнеса, управляющие корпорации занимают превосходную позицию, с. которой можно судить о достоверности содержания бизнес-планов. Это существенно ограничивает возможности разработчиков лгать или говорить полуправду. [c.120]

Недостаточное развитие внешних предпосылок для становления акционерных обществ делает особо важными внутренние инструменты управления. Эффективность корпоративного управления в условиях экономики переходного периода прямо зависит от успешного развития различных аспектов акционерных отношений. Системы управления корпорациями должны ставить во главу угла создание внутренних управленческих структур, а также внутренней инфраструктуры, которые позволили бы им успешно развиваться. [c.348]

Возможны и другие варианты распределения ответственности внутри единой структуры управления корпорацией. Вместе с тем можно выделить и ряд общих моментов в управлении диверсифицированными фирмами за рубежом. Обычно в таких фирмах выделяются три уровня управления [c.133]

Часть 5 посвящена вопросам управления корпорациями, которые необходимо знать аналитику ценных бумаг. [c.10]

Знающий, опытный аналитик ценных бумаг обладает уникальной подготовкой, чтобы консультировать инвесторов по широкому кругу вопросов, связанных с управлением корпорацией. Он не должен пренебрегать знанием или перекладывать на других обязанность быть осведомленным о правах и ответственности, связанными с владением акциями американских компаний. [c.657]

Здесь нас не интересуют правовые и политические аспекты управления корпорацией, хотя они и важны. Здесь мы будет говорить только о роли аналитика ценных бумаг, который должен реагировать на события и практику управления, влияющие на оценку корпораций, а значит, и на результаты инвестирования. Бесспорно, что именно стоимость обыкновенных акций особенно чувствительна к особенностям прав собственности на акции, которые являются базой для участия инвесторов в хозяйственной жизни США. [c.657]

Глава 36. Управление корпорацией 659 [c.659]

Глава 36. Управление корпорацией 661 [c.661]

Глава 36. Управление корпорацией 663 [c.663]

Глава 36. Управление корпорацией 665 [c.665]

Норман Б. Кайдер, президент Атласа , считает обоснованными шансы мистера Хоффмана на перемещение в высшие эшелоны управления один шанс из трех стать руководящим работником Атласа , один из пяти стать одним из главных управляющих на другой дочерней фирме Тайле-ра и один шанс из десяти передвинуться в главной управление корпорации Тайлер . [c.312]

Хотя объектом исследований Брилова являлся аудит, основные выдвинутые им концепции возрождения профессионализма приемлемы и для других отраслей бухгалтерского учета. Жизненно важно, чтобы профессия эффективно реагировала на препятствия, признавая роль, которую она может играть в управлении корпорацией, а также в развитии капиталистической демократии [15, с. 45]. [c.533]

Дивизионалъная структура может рассматриваться как соединение организационных звеньев, обслуживающих определенный рынок и управляемых централизованно. При такой структуре отделения могут быть специализированы и по рынкам сбыта. Отход от использования строго функциональных схем управления корпорациями в пользу дивизиональной структуры достаточно отчетливо прослеживается с повышением уровня диверсификации производства. Принципиальная схема дивизиональной структуры управления приведена на рис. 7.4. Производственные подразделения компании получают определенную самостоятельность. При этом стратегия развития, научно-исследовательские разработки, финансовая и инвестиционная политика входят в компетенцию высшего звена управления. Главную роль в подобных структурах играют управляющие, возглавляющие производственные отделения (дивизионы). Образование дивизионов, как правило, производится по одному из критериев по выпускаемой продукции (изделиям или услугам) — продуктовая специализация, по ориентации на определенные группы потребителей — потребительская специализация, по обслуживаемым территориям -региональная специализация. [c.89]

Быстрое развитие финансовых рынков в начале XX в. резко изменило характер деятельности многих американских корпораций. Собственность компаний стала более раздробленной, во многих из них доля крупных акционеров не превышала 10%. К этому времени практически сформировался класс профессиональных менеджеров и произошел переход к управлению корпорациями на профессиональной основе. Менеджеры конкурировали друг с другом за право управлять корпорациями не на основе величины вклада в капитал корпорации, а опираясь на свой опыт, знания и способности. На базе этих преобразований окончательно сформировался один из основополагающих принципов корпоративного управления — принцип разделение права собственности и контроля5. [c.382]

Существо проблемы в 1942 г. сформулировал Питер Друкер9. Власть менеджмента, по его мнению, — незаконная власть. В своей основе она не имеет какого-либо фундаментального принципа, равного принципу права собственности. Но это не нападки на менеджмент. Менеджмент продемонстрировал свою эффективность и способность развивать компании и управлять капиталом. Власть им принадлежит не потому, что они узурпировали ее, а потому что акционеры забыли о своих правах и долге. Корпоративное управление, говоря языком Друкера, нацелено на создание таких моделей управления корпорациями, в которых акционеры действительно могли бы реализовывать свой долг и права. Если же говорить в [c.383]

Установление вертикальных связей вверх и вниз по "цепочке ценностей" в рамках корпорации или партнерства становится все более важным. Это не означает вертикальную интеграцию как стиль управления корпорацией или альянсом, однако такой подход может обеспечить на одном из концов цепи некоторые преимущества масштаба. По большей части установление прочных вертикальных партнерских связей с основными поставщиками и дистрибьюторами минимизирует риск, однако эти взаимоотношения по природе своей динамичны, изменяются во времени, и в целом люди, разделенные расстоянием, временем, культурой, языковым барьером, могут встретить трудности при образовании соответствующих альянсов. Ярким примером такого рода являются недружественные, если не враждебные, отношения между правительством, учеными, рабочими и промышленниками США. Попытка введения в действие регулирующих механизмов (например, антитрестовского законодательства) имела на этой глобальной арене во многом контрпродуктивныс последствия. Вместо этого мы изобразим второй ярус цветка лотоса (рис. 7). размещаемый над первым. [c.201]

Например, немецкая корпорация Bayer имеет в своей структуре шесть направлении (групп бизнеса) это производство полимеров, медикаментов, химических продуктов для сельского хозяйства и дома, фотокино-продукции, а также отделения органической и неорганической химии. Корпорация Bayer является акционерным обществом, в котором работает более 150 тыс. чел. Упрощенная структура управления корпорации показана на рис. 7-5- [c.131]

Наконец, тот факт, что при многих тысячах участников советов директоров мы почти не знаем случаев несогласия, протестов и добровольных отставок, неизбежно поднимает вопросы о системе в целом. Составленный Американским институтом права проект управления корпорацией свидетельствует о том, что ответственные профессионалы признали необходимость заново пересмотреть и переосмыслить некоторые правовые принципы. Правда, известны случаи, когда в критических ситуациях советы директоров предпринимали меры по перестройке компании или ее руководства. Таковы примеры с перестройкой компании hrysler в начале 1960-х, Penn entral и ряда других крупных банков в 1970-х и 1980-х. Эти примеры показывают, что в крайних ситуациях советы директоров способны действовать эффективно, но обычно это происходит только после того, как акционеры уже понесли серьезные убытки. Эффективность организации хозяйственной жизни в США зависит от оперативности и точности надзора за действиями управленцев. Строго говоря, последней контролирующей инстанцией является рынок ценных бумаг, но он всегда реагирует на падение эффективности управления с некоторой задержкой, а не с упреждением. [c.660]

Смотреть страницы где упоминается термин Управление корпорацией

: [c.9] [c.403] [c.535] [c.402] [c.97] [c.396] [c.452] [c.200] [c.25] [c.348] [c.132] [c.135] [c.657]Смотреть главы в:

Анализ ценных бумаг Грэма и Додда Изд.5 -> Управление корпорацией