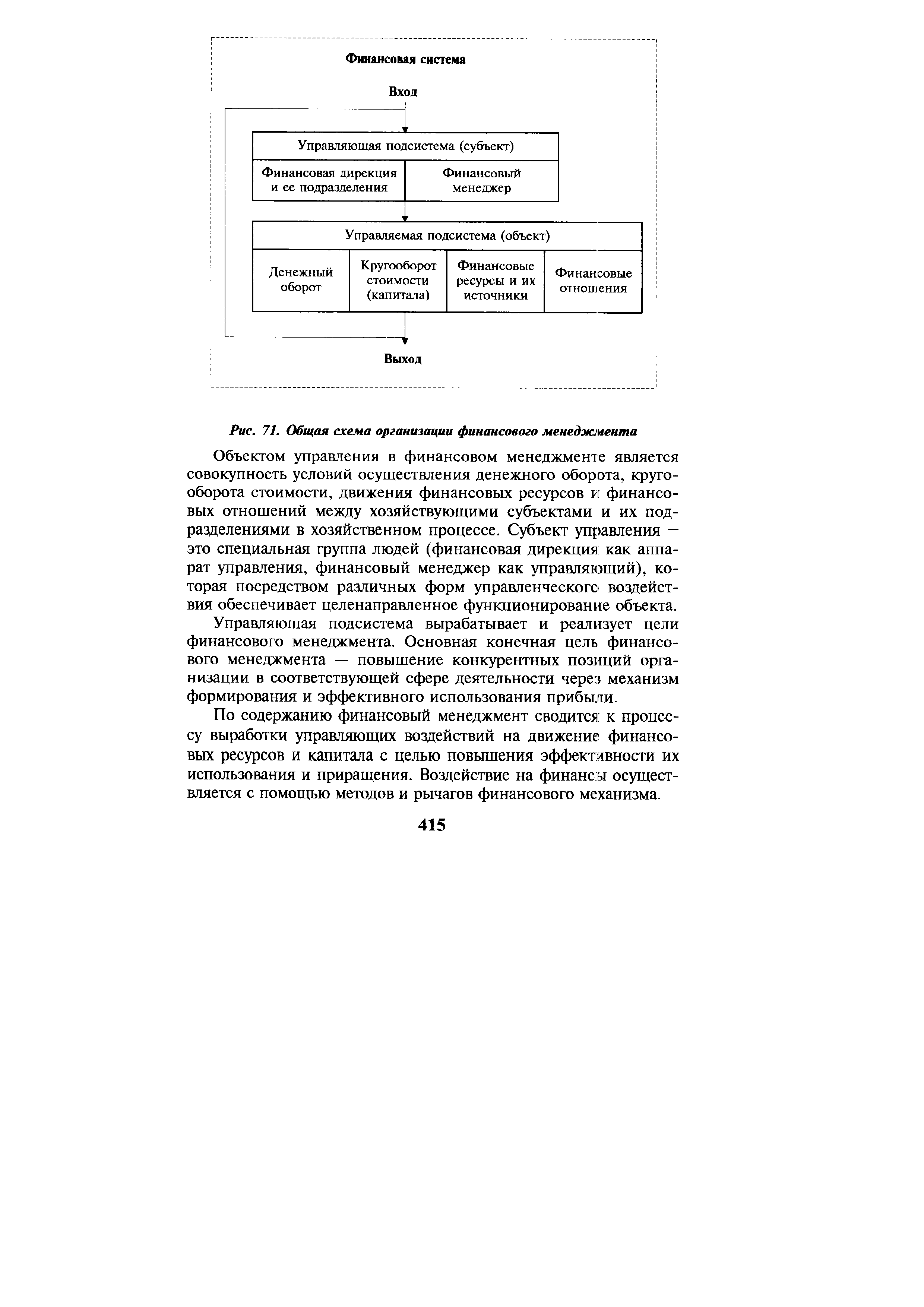

| Рис. 71. Общая схема организации финансового менеджмента |  |

В США, например, основным лицом, отвечающим за организацию финансового менеджмента корпорации, является вице-президент по финансовым вопросам. Он, как правило, входит в состав совета директоров компании (рис. 10.4). [c.249]

Глава 4. ОРГАНИЗАЦИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА [c.64]

Глава 4. Организация финансового менеджмента [c.65]

Глава 4. Организация финансового менеджмент [c.77]

Глава 4. Организации финансового менеджмента [c.83]

В учебном пособии изложены теоретические и методические основы антикризисного управления предприятием. В нем уточнен понятийный аппарат (термины, определения, критерии и признаки) раскрыт экономический механизм возникновения кризисных явлений на предприятии показаны пути государственного регулирования отношений, несостоятельности изложено правовое обеспечение антикризисного управления. Особое место отведено диагностике экономического состояния неплатежеспособного предприятия, выработке антикризисной маркетинговой и научно-технической политики в условиях кризиса. Уточнены методы разработки бизнес-плана финансового оздоровления и организация финансового менеджмента на неплатежеспособном предприятии. Приведен алгоритм выбора приоритетного варианта реорганизационной процедуры финансового оздоровления предприятия изложены основы управления персоналом в условиях кризиса и организации труда арбитражных управляющих (временных, внешних, конкурсных). [c.2]

Финансовая работа предприятия в современных условиях приобретает качественно новое содержание, что связано с развитием рыночных отношений. В условиях рыночной экономики важнейшие задачи финансовых служб — не только выполнение обязательств перед бюджетом, банками, поставщиками, своими работниками, но и организация финансового менеджмента. [c.106]

Организация финансового менеджмента реализации стратегии, создание специальной службы П с П П П П 2,9 [c.38]

Рассмотрев организацию финансового менеджмента, приступим к изучению его целей. [c.23]

Контроль в финансовом менеджменте сводится к проверке организации финансовой работы, выполнения финансовых планов и т. п. Посредством контроля собирается информация об использовании финансовых средств и о финансовом состоянии объекта, вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы, в организацию финансового менеджмента. Контроль предполагает анализ финансовых результатов. Анализ - часть процесса планирования финансов. Следовательно, финансовый контроль является оборотной стороной финансового планирования и должен рассматриваться как его составная часть - контроль за выполнением финансового плана, за исполнением принятых решений. [c.45]

Структура финансового менеджмента тесно связана со структурой бухгалтерского баланса, как основной формой, отражающей имущественное и финансовое состояние организации. Финансовый менеджмент направлен на разработку финансовой политики, включающей стратегический и тактический финансовый менеджмент. [c.105]

Учебник соответствует государственному образовательному стандарту по специальности Мировая экономика , включая специализации Международное экономическое сотрудничество , Управление внешнеэкономической деятельностью , Международный бизнес и др. Материал учебника можно использовать в образовательном процессе по смежным экономическим специальностям Маркетинг , Менеджмент организации , Финансовый менеджмент , Корпоративный менеджмент , Коммерция , Логистика . [c.13]

Виды рисков и управление рисками в финансовом менеджменте. финансовый риск как объект управления. Понятие риска. Виды предпринимательского риска. Способы оценки степени риска. Различные методы анализа рисков. Организация управления рисками. [c.469]

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В ФИНАНСОВО-КРЕДИТНЫХ ОРГАНИЗАЦИЯХ [c.475]

Управление собственным капиталом банка общее понятие собственного капитала банка структура собственного капитала формы существования собственного капитала порядок расчета собственного капитала банка функции собственного капитала источники собственного капитала стратегическая цель управления факторы, определяющие темпы увеличения собственного капитала приоритетные стратегические подходы к увеличению собственного капитала особенности организации управления в современных отечественных условиях понятие эмиссии акций банка нормативно-правовая база эмиссии стратегическая цель финансового менеджмента по данному направлению практическая реализация стратегической цели эмиссии расчет затрат по привлечению дополнительного собственного капитала понятие достаточности собственного капитала. [c.477]

Предметом настоящего курса является -управление финансовым направлением деятельности коммерческих банков. Характерным признаком данного типа предприятий выступает совмещение двух важнейших аспектов хозяйственной деятельности - производственного и финансового. Таким образом для кредитной организации финансовый менеджмент должен рассматриваться как приоритетное направление управления, что и определяет его практическую актуальность. Дополнительным ролеобразующим фактором является структура финансовых ресурсов банка. Для большинства предприятий основным их элементом выступают собственные средства, для банков же - привлеченный (т.е. заемный) капитал. Это обуславливает особые требования к эффективности управленческих решений, связанных с организацией движения потоков денежных средств и конкретных финансовых операций. Наконец, ни в одной из сфер предпринимательской деятельности государственное регулирование не осуществляется в таком объеме как в кредитно-финансовой. Необходимость соблюдения установленных Центральным банком нормативов и ограничений выдвигает дополнительные требования по большинству направлений финансового менеджмента. Указанные выше факторы определяют настоящий курс в качестве профилирующего при подготовке банковских служащих любого должностного уровня. [c.475]

Базовые (фундаментальные) концепции определяют логику организации финансового менеджмента и использования его прикладных методов и приемов на практике. Необходимость их идентификации, обособления и интерпретации определяется стохастичностью и вариабельностью любого управленческого решения, в том числе и решения, имеющего финансовую подоплеку. В подавляющем большинстве случаев финансовые операции не являются единственно возможными и жестко предопределенными в том смысле, что условия, детали и последствия их осуществления могут просчитываться и оговариваться, поэтому принятие соответствующего решения всегда предполагает наличие некоторого компромисса между вполне естественным желанием достичь наибольшего эффекта от данной операции и возможностью фактического получения наименее желаемого результата. Осознание необходимости подобного компромисса и его обоснование с помощью количественных оценок или неформализуемых критериев становится возможным лишь в том случае, если финансовый менеджер отчетливо представляет логику закономерностей, предпосылок и допущений, сопровождающих любые финансовые операции. Несмотря на определенную умозрительность и теоретизиро-ванность, базовые концепции в обязательном порядке, хотя может быть и не всегда в явной форме, учитываются в процессе принятия решений финансового характера, т. е. по сути, они являются краеугольным элементом системы управления финансами хозяйствующего субъекта. [c.49]

Смотреть страницы где упоминается термин ОРГАНИЗАЦИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА

: [c.305] [c.67] [c.73] [c.75] [c.81] [c.85] [c.91] [c.95] [c.99] [c.101] [c.103] [c.105] [c.107] [c.526] [c.269] [c.6]Смотреть главы в:

Финансовый менеджмент -> ОРГАНИЗАЦИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА